股票代墊安全嗎?這幾年股票交割代墊越來越常被討論,許多人在需要短期資金時,會把它當成「不賣股票、又能先拿到現金」的方法,但股票代墊仍然被不少人質疑安全性問題。

其實股票代墊本身並不複雜,真正需要注意的是資訊透明度與使用方式。只要掌握正確原則,代墊可以是一個實用的短期周轉工具,而不是風險來源。

股票代墊是什麼?跟融資或信用貸款有什麼差別?

股票代墊聽起來有點像融資,但實際上它更接近一種短期的資金周轉工具。投資人手上有股票,卻一時之間湊不到需要的現金,例如繳稅、補保證金、想把握短線機會,就會用到股票代墊。簡單說,就是用你已經持有的股票當作擔保,先拿到現金,再在約定時間內還款。

股票代墊的運作方式簡單說

流程其實很直覺:

- 提供你要抵押的股票資訊 → 由代墊業者評估可借金額。

- 確認額度與利率 → 多為短期計息。

- 撥款到你的帳戶 → 通常當天或隔天可入帳。

- 到期還款 → 還款後股票權益全數返還。

股票代墊 vs 證券融資,有什麼不同?

- 資金用途不同:

- 股票代墊是拿現金,融資是拿資金去買股票。

- 股票代墊的目的很單純,就是短期周轉。你的股票只是作為抵押品,借到錢後怎麼用都可以。但證券融資是借錢加碼買股票,資金只能進市場,不能自由運用。

- 抵押品來源不同:

- 股票代墊需要你已持有的股票;融資則是用新買的股票作擔保。

- 股票代墊公司會根據你手上的持股評估可借金額。而融資則是用自己的股票當保證金,再向券商借錢買更多股票,兩者的出發點不同。

- 審核條件不同:

- 股票代墊看的是持股價值;融資需要通過券商額度審核。

- 股票代墊公司通常不會要求薪資證明或信用報表,只看持股安全性。而證券融資屬於金融商品,券商會依照你的信用等級、投資經驗做評估。

- 風險方式不同:

- 股票代墊最大風險是到期要還錢;融資則有追繳與被平倉風險。

- 股票代墊到期如果未及時處理,股票可能被處置;融資則會因為股價下跌,被要求補保證金,嚴重時會直接被強制賣出。

- 使用情境不同:

- 代墊偏向短期現金需求,融資偏向提高持股部位。

- 一個是生活或短期投資周轉,一個是市場操作策略。

| 項目 | 股票代墊 | 證券融資 |

| 資金用途 | 現金周轉 | 購買股票 |

| 需要薪資或財力證明 | 不需要 | 不一定,但需通過券商信用評估 |

| 抵押品 | 你已持有的股票 | 新買的股票作為擔保 |

| 風險形式 | 股票價格波動、到期需還款 | 追繳保證金、被強制平倉 |

| 使用期限 | 多為短期 | 可較長 |

為什麼有人會選擇股票代墊?

常見的使用情況其實很務實,包括:

- 臨時需要一筆現金:例如稅金、家庭支出,但又不想賣股。

- 短期投資機會:想把握行情,但帳上現金不足。

- 避免停損賣股:市場下跌時不想砍在低點,先用代墊度過。

- 補保證金:手上有股票卻來不及轉現金,就會用代墊先墊上。

這些情況共同點都是短期缺資金,但不想動到股票。股票代墊的角色,就是補上這段時間的資金斷層。

股票代墊安全嗎?為什麼大家會擔心?

但很多人一聽到要把股票作為抵押,就會開始思考:股票代墊安全嗎?會不會被動到股票?會不會被盜賣?利率或費用會不會亂算?這些疑慮並不誇張,而是來自市場資訊不透明,以及對流程不熟悉。

股票代墊牽涉到「資產」,所以安全疑慮高

與一般貸款不同,股票代墊是以你持有的股票作為擔保,這會牽動到「帳戶權限」與「股票是否會被動到」。多數人擔心的不是代墊本身,而是怕在申辦過程,股票會被轉出、被出售,或是帳戶權限被他人掌握。換句話說,風險不是產品,而是過程。如果操作流程不透明,投資人很容易有不安全感。

另外,市場上也存在不同類型的代墊業者,專業程度不一,有些做法會要求把帳戶密碼或手機簡訊提供出去,這種模式本身就提高了風險,因此大家才會特別謹慎。

市場資訊不透明是主要風險來源

目前股票代墊不像銀行商品有明確法規、公開費率與標準化流程,不同業者之間的資訊落差大。利率怎麼算?股票是否會被凍結?風控機制如何?用戶往往只能依照對方提供的說法判斷,缺乏驗證方式。

資訊越不清楚,越容易讓人誤以為代墊是不是不安全。但實務上,真正的風險並不是代墊本身,而是你是否知道自己正在把什麼權限交出去。只要資訊透明、流程清楚,其安全性並不會比一般的金融操作高風險。

安全與否取決於「是否保持帳戶控制權」

判斷股票代墊安不安全,最關鍵的一件事是:申辦後,你是否仍保有股票帳戶的完整控制權。

如果流程中不需要提供帳密、不需要更換手機、不需要授權他人操作,那基本上你仍掌握股票,不會被任意處置。代墊業者只針對你的持股估值核算額度,並不介入帳戶本身。

反之,如果業者要求你把帳密交出去、或要求共用一支手機簡訊,那安全風險就會直接提高。因為只要他人能登入你的帳戶,就有機會動到股票。

所以股票代墊是否安全,不在於代墊可不可信,而在於過程中你的帳戶權限是否始終屬於你。只要掌握這條原則,就能有效降低風險,不必被市場上的不透明資訊嚇到。

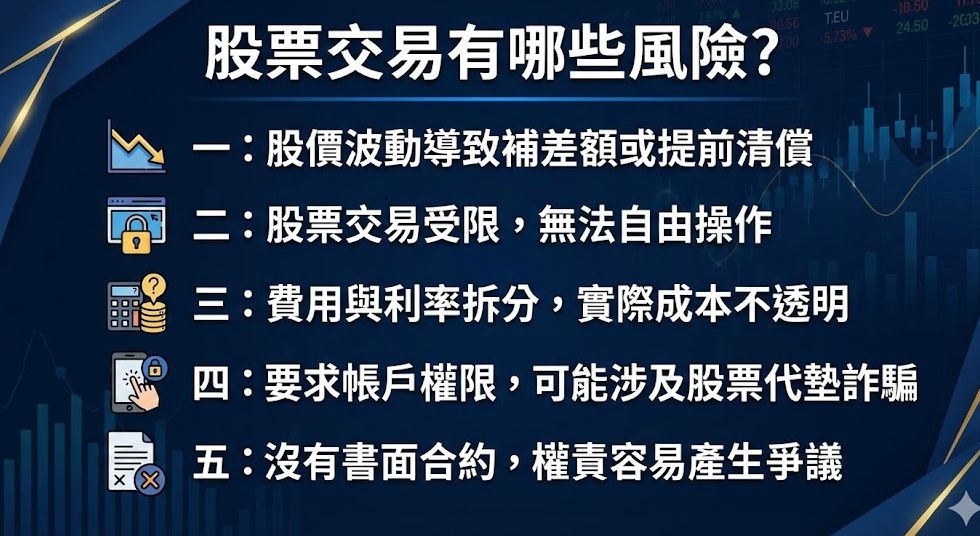

股票代墊5大風險需要注意!

股票代墊不是高風險商品,但真正的風險多半藏在流程與細節。很多人不是用到出事才知道問題,而是前期沒有確認清楚。以下三件事是股票代墊最常被忽略、卻最容易出問題的五大風險。

股票代墊風險一:股價波動導致補差額或提前清償

股票代墊通常會依股票市值計算可代墊金額,只要市場出現劇烈波動,股票市值下滑,就可能面臨:

- 被要求補足差額

- 提前清償代墊金額

- 甚至被限制處置股票

特別是波動較大的中小型股,這類風險會更加明顯,申請前一定要有心理準備。

股票代墊風險二:股票交易受限,無法自由操作

有些股票代墊流程,會要求在代墊期間限制股票交易,導致:

- 想停損卻不能賣

- 想換股卻被卡住

- 操作彈性大幅降低

所以申請前務必問清楚:「代墊期間我還能不能操作?能不能賣出股票?」

股票代墊風險三:費用與利率拆分,實際成本不透明

股票代墊的費用不一定只有利息,實務上可能包含:

- 利息

- 手續費

- 撥款費

- 設定費或管理費

有些還會出現「日計息、月計費」的計算方式,讓人很難第一時間算出真實成本。

最簡單也最安全的做法:一定要索取完整費用明細與試算表,確認總成本再決定。

股票代墊風險四:要求帳戶權限,可能涉及股票代墊詐騙

正常的股票交割或代墊流程:

- 不需要帳戶密碼

- 不需要簡訊驗證碼

- 不需要共用手機或遠端操作

只要對方要求你提供帳密、簡訊認證、登入權限,都應直接列為高風險行為,很可能涉及股票代墊詐騙,務必立刻拒絕。

股票代墊風險五:沒有書面合約,權責容易產生爭議

若沒有任何書面約定,關於以下事項只要雙方理解不同,就可能產生糾紛:

- 到期日

- 提前清償規則

- 費用計算方式

- 市場波動時的處理方式

即使不是正式合約,也至少要有 清楚的書面內容,把金額、期限與處理方式寫清楚,這是最基本的風險控管。

股票代墊詐騙要怎麼辨識?

「假代墊、真盜帳戶」的案例確實不少,原因不是代墊高風險,而是股票代墊詐騙者抓住兩個弱點:市場資訊不透明、以及使用者在急需資金時比較容易鬆懈。很多人都是被「快速、方便、低門檻」的說法吸引,結果把帳戶權限交出去才發現不對勁。要避免風險,其實只要掌握幾個辨識方式,就能讓安全性提高很多。

常見詐騙話術:低利率、免審核、保證過件

詐騙的切入方式通常非常一致:

- 「利率超低、比銀行還便宜」

- 「完全不審核、不看持股、不看信用」

- 「保證過件、立刻撥款」

真正的股票代墊會根據持股、市值、風險去決定額度,不可能完全不評估。若對方連股票內容都不看,就給你很高的額度,基本上就不正常。此外,利率「遠低於市場行情」也要提高警覺,因為代墊是短期資金服務,本來就會有一定成本,不可能無上限壓低。

股票代墊詐騙者的套路很簡單:先用甜頭讓你放下戒心,再想辦法取得帳戶操作權。

遠端操作/交出帳密基本上可以肯定100% 詐騙警訊!

不論對方包裝得多專業,只要出現以下任一動作,都可以直接判定為 100% 股票代墊詐騙:

- 要你提供股票帳密

- 要你交出簡訊驗證手機

- 要求你下載遠端操作軟體(TeamViewer、AnyDesk 等)

- 要你把手機交給他們代收驗證碼

- 要你簽給第三方戶頭授權書

真正的股票代墊公司不會、也不需要動用你的帳戶。你仍然是股票的所有人與操作者,業者只會根據持股提供額度,完全不需要登入你的證券帳戶。

股票代墊利率怎麼算?總成本先看清楚!

很多人問股票代墊利率高不高,其實真正要看的不是單一數字,而是你最後要付出的總成本。

因為股票代墊常見的所有費用不只有利息,還可能包含手續費、撥款費、管理費、設定費等。表面上日息看起來不高,但如果額外費用拆得很細,總成本就會被拉上去。

比較安全的做法是:把「借到手的金額」、「實際使用天數」、「所有費用」一次攤開,直接算出總成本,再決定要不要做。

股票代墊常見費用項目有哪些?看到這些就要先問清楚

股票代墊費用常見會出現在這幾類:

- 利息:以日計息或月計息(有些會標示「最低X天起算」)

- 手續費/服務費:可能一次收取,也可能依金額比例收

- 撥款費/入帳費:名目不同,但本質是「動作費」

- 管理費/設定費:有些會包在利率裡,有些會另外列

只要遇到「費用名稱很多、但對方不願意給明細或試算」,就先不要急,先了解所有細項後再來辦理。

股票代墊不是不能用,是成本要算得出來才安全。

股票代墊總成本怎麼試算?給你一個一看就懂的算式

建議用這個方式算:

總成本 = 利息 + 所有一次性費用

利息 = 代墊金額 × 利率 × 實際使用天數(或月數)

想更直覺,也可以再多算一個指標:

等效年化成本(概念用) =(總成本 ÷ 實拿金額)÷ 使用天數 × 365

這個數字不用拿來比銀行,只是用來判斷「到底貴在哪」。

股票代墊費用試算範例:代墊 50 萬、用 7 天,實際會付多少?

用一個常見情境示範(僅示例,非行情承諾):

- 代墊金額:500,000

- 使用天數:7 天

- 利息:日息 0.08%(示例)

- 一次性費用:手續費 3,000(示例)

計算:

- 利息 = 500,000 × 0.0008 × 7 = 2,800

- 總成本 = 2,800 + 3,000 = 5,800

你真正要問業者的不是利率有多少,而是:

- 我這筆7天總共要付多少?

- 到期清償後,有沒有任何額外費用?

- 提前還款,費用會不會照收?

什麼人適合用股票代墊?

股票代墊並不是人人都適合。它的定位是短期資金過橋,如果在正確情境使用,它能解決一時的現金需求;但若用來填補長期財務缺口,反而會讓壓力越滾越大。因此,判斷自己適不適合使用,比「代墊利率多少」還重要。

適合:短期資金周轉但可穩定還款的人

最適合代墊的,是「短期需要一筆現金,但已規劃好還款來源」的人,例如稅金、家庭突發支出、補保證金,或短線投資機會。這類情況通常不是長期缺錢,而是時間差問題。只要預期收入明確,代墊能讓資金調度更彈性,不需要因為急用而賣掉手上的股票。

不適合:習慣以借還借、或高槓桿操作的人

如果你常常「借新還舊」、或平時操作習慣開高槓桿,那股票代墊就不適合。代墊本質上是短期借款,若沒有確定的還款計畫,很容易因延長使用或反覆借款,讓費用累積、壓力增加。對於已經財務緊繃、或投資波動大的族群,代墊反而會變成額外負擔。

評估「還款能力」比速度更重要

許多人會被「當天撥款」吸引,但代墊真正需要先確認的是:我在到期日之前,有沒有明確的還款來源?

包括薪資、預計收回的資金、或即將到期的其他投資。只要還款能力沒問題,代墊就是一項實用工具;反之,再快的撥款速度也只是短暫舒緩,後面反而會更吃力。

股票代墊適用總結表格

| 適用族群 | 情境描述 | 適合度 | 核心建議 |

| 短期週轉者 | 資金卡在時間差,有明確還款來源。 | 適合 | 選擇正規股票代墊公司應急。 |

| 長期缺口者 | 習慣以借還借,財務持續緊繃。 | 絕對不適合 | 應處理根本財務結構問題。 |

| 高槓桿操作者 | 市場波動影響大,極易產生額外成本。 | 避免使用 | 代墊會增加不必要的風險與壓力。 |

股票代墊有沒有更安全的流程?

多比三家股票代墊公司的費用與合約

不同業者的利率、手續費、提前清償規則都有差異。最安全的方式,就是至少比較三家,把費用明細、到期日與契約條款一併確認。只願意口頭告知、不提供書面資料的,直接排除。

只使用「代墊清償、帳戶不交出」的方式

安全流程的關鍵,就是保持帳戶主導權。真正的代墊不需要你的帳密、不需要遠端操作,只是提供額度與短期現金。不碰帳戶,自然降低風險。

維持短期使用,避免利息滾上去

股票代墊本質是短期周轉工具。時間拖越久,成本越高,也越容易出現還款壓力。最好在預期收入明確、能快速清償的情況下使用,才能把風險壓到最低。

股票代墊合法嗎?3個重點先做到,風險會差很多

「股票代墊合法嗎」會被大量搜尋,原因很簡單:這是牽涉資產的短期周轉,大家會擔心流程是不是踩線。

比較務實的判斷方式不是聽對方口頭保證,而是看流程有沒有做到最基本的合規與可追溯性。

可以先抓 3 個檢查點:

- 公司資料是否可查(統編、地址、登記狀態)

- 契約與費用是否白紙黑字(期限、費用、到期處置、提前清償)

- 帳戶控制權是否始終在你手上(不交帳密、不交驗證碼、不遠端操作)

做到這三點,至少能避開多數「灰色流程」與「假代墊真盜帳戶」的坑。

(若對法規或契約條款有疑問,建議找專業人士確認會更穩。)

股票代墊公司要怎麼挑,才不會踩雷?

股票代墊安全嗎?其實答案從來不是看利率多低、撥款多快,而是你選的是誰、流程清不清楚。市場上有合法業者,也有靠話術包裝的股票代墊詐騙。

真正需要注意的不是股票代墊這件事,而是這家公司能不能讓你放心把資訊交出去,遇到問題找得到人,條件講得清楚、有依據、有文件。

挑選股票代墊公司時,可以從以下五個方向判斷,比任何業務保證都來得可靠。

股票代墊公司是否有合法登記可查詢(經濟部商業司)

合法業者一定查得到公司名稱、統編與地址,至少會有完整營業登記(可到經濟部商業司查詢)。若對方只有 LINE、只有個人手機,其他資料缺乏,就代表追跡性差,風險自然提高。

股票代墊公司是否提供完整書面契約與費用明細

包含「利率、所有費用、到期日、提前清償規則」都應該白紙黑字清楚載明。

如果股票代墊公司只願意口頭說、一直避談文件內容,不願給合約範本,代表流程不透明。

沒有寫清楚的地方,就是日後容易爭議的地方。

是否公開聲明「不要求帳號密碼」

這是最關鍵的安全門檻。真正的代墊流程不會觸碰你的股票帳戶,更不會需要帳密或遠端操作。只要要求取得登入權限,即使公司查得到,也不要合作。

股票代墊公司是否有固定聯繫方式與客服

通常專業的股票代墊公司會有以下資訊:

- 官方電話

- 公司網站

- 官方 LINE

- 固定聯繫方式

如果時常更換帳號、只給個人手機、無法提供固定窗口,代表穩定性不足。能聯繫、找得到人,是安全最低標準。

是否願意先說明風險

可信的代墊公司會把費用、到期處理方式、可能的風險都說清楚,而不只講「利率低、撥款快」。願意先講清不利條件,通常反而代表更可靠。

股票代墊是短期過橋的應急工具,而非長期依賴

股票代墊的價值在於它能作為短期過橋的應急工具,解決一時的資金周轉問題,但絕不可成為習慣性依賴。

為了確保「股票代墊安全嗎」,您應優先選擇流程透明、合法且資訊可查的股票代墊公司,例如像鼎鑫融資這樣注重合規的機構。

同時,堅持保留帳戶控制權,任何要求帳密或遠端操作的要求都應立即拒絕。請記住,投資是長坡慢走,需仰賴規劃與紀律,將代墊視為輔助工具,才能讓您的投資之路走得更穩、更安心。

股票代墊常見問題有哪些?

Q1:股票代墊會影響我的信用嗎?

不會。股票代墊不是銀行貸款,不會上聯徵,也不會影響信用分數。但若逾期不還,有可能被處置持股。

Q2:股票代墊安全嗎?會不會把股票弄不見?

安全與否取決於流程。只要不交出帳密、不做遠端操作,股票仍在你的帳戶內,不會被任意賣掉或轉走。

Q3:股票代墊和融資券差在哪裡?

代墊是「拿股票借現金」,融資是「借錢買股票」。一個補短期資金,一個增加操作部位,本質不同。

Q4:股票代墊利率怎麼算?會很貴嗎?

通常以天計息,但可能會有手續費或設定費。價格不算低,但屬短期工具,關鍵是確認完整費用明細,避免被拆分計算。

Q5:股票代墊會不會被詐騙?

可能會。如果出現「超低利率、免審核」等話術,或要求帳密、遠端操作,就是 100% 詐騙。真正的代墊流程不會碰你的帳戶。

Q6:怎麼確認股票代墊公司是否合法?

利用經濟部商業司,查詢股票代墊公司是否有完整登記。另外要確認:是否提供書面合約、有固定聯繫方式、是否公開聲明不碰帳密。

Q7:使用股票代墊會不會影響我買賣股票?

正常流程不會。你的帳戶還在你手上,照常買賣沒有影響。只有危險業者才會要求登入權限,這種就不該合作。

Q8:什麼人適合用股票代墊?

適合短期周轉、且已有明確還款來源的人。不適合高槓桿操作、或習慣借新還舊的人,否則壓力會越滾越大。

不管需要什麼樣的貸款服務,鼎鑫融資絕對是您安全、合法的融資公司首選。若你需要短期過渡、希望在信用重建期間不被資金壓力拖垮,歡迎諮詢鼎鑫,我們提供多種貸款相關服務:

趕快來聯繫我們吧!讓你的資金快速步上軌道。

聯絡我們,獲得最好、最安心的服務:

- FACEBOOK:https://www.facebook.com/ding.xin.financin

- LINE:https://line.me/R/ti/p/@789uonpc?oat_content=url&ts=10302126