收到銀行的婉拒簡訊後,許多人才開始認真研究民間債務整合。這不是什麼丟臉的事!畢竟在負債比過高或卡債炸裂的當下,銀行體系已經無法提供支援,轉向融資債務整合是為了生存不得不做的止血決策。

雖然民間融資常被貼上標籤,但它本質上就是一種商業選擇:你支付較高的利息,換取銀行不願給你的時間與空間。重點不在於它是不是『水很深』,而在於你懂不懂得避開地雷。

我們不談大道理,直接解析市場潛規則與成本結構,教你如何在銀行關門後,守住底線並找到安全的資金出口。

什麼是民間債務整合?與融資債務整合有什麼差別?

很多時候我們會怕,是因為不懂遊戲規則。一聽到民間借貸,誰心裡不發毛?直覺就是高利貸、暴力討債。但說實話,如果因此把所有合法融資公司都當成鬼神避而遠之,那你損失的可大了。

這一行確實有壞人,但也有正規的生意人。民間債務整合到底適不適合現在的你?別用猜的,我們直接攤開來看成分跟副作用。搞懂了,它就是工具;搞不懂,它才是凶器。

民間債務整合的運作方式

民間債務整合的邏輯很單純:找一個新金主,幫你把外面零碎、高利息的舊債一次還清。這就像把散落在五家銀行的卡債、兩家當鋪的借款,打包成一包。資金來源通常是上市融資公司或合法代書。

他們不像銀行死守聯徵分數,而是看重你「解決問題後的還款能力」。簡單說,這是用空間(時間與額度)換取生存的手段,給了信用有瑕疵或收入領現的人一個止血機會。

融資債務整合 vs 銀行整合有何不同

兩者最大的差別在於「審核的尺」。銀行受限於金管會DBR22規定(無擔保債務不超月薪 22 倍),只要負債一碰線或有遲繳,系統直接秒拒。

相對地,融資債務整合雖然利率比銀行高,但審核彈性大。例如名下的老車、持分房屋,在銀行無法變現,但在融資體系都能算加分項。銀行看的是「過去」的完美信用,融資看的是「現在」的資產殘值與還款誠意,這就是被銀行退件後的唯一活路。

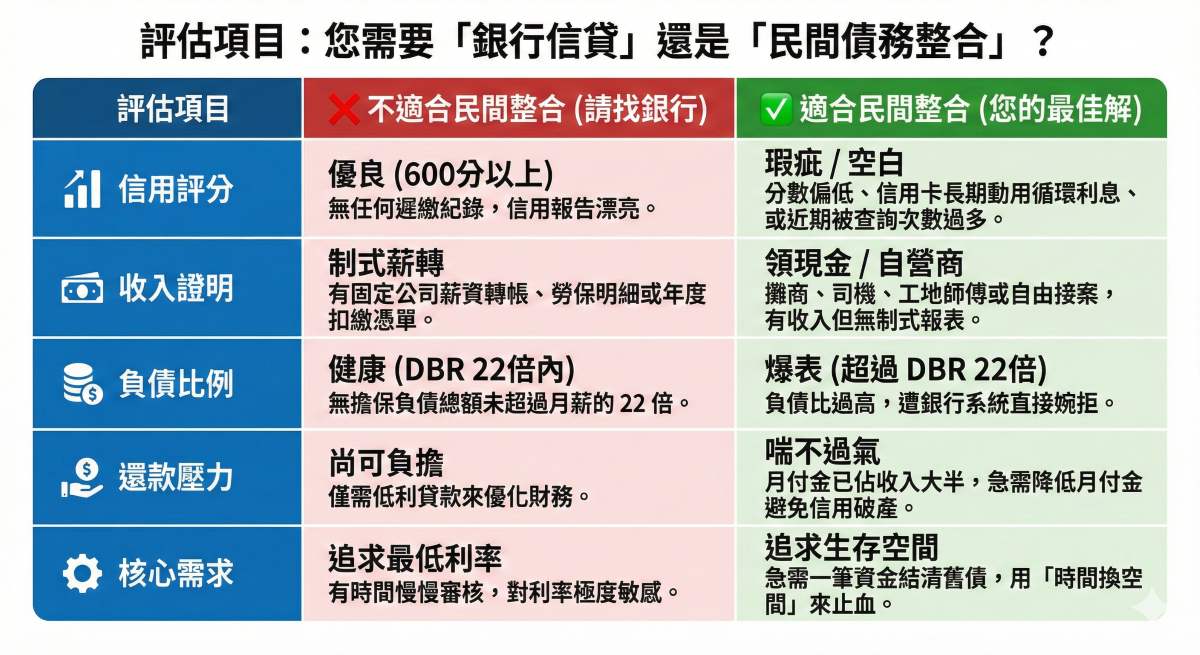

誰適合、誰不適合做民間債務整合?

誰「不適合」辦理?(請直接找銀行)

如果您符合以下條件,請直接關掉這篇文章,回頭去申請銀行信貸。您的條件是銀行的資優生,找民間融資只是多花冤枉錢:

- 負債比健康:無擔保負債總額未超過月薪的 22 倍(DBR22 規範內)。

- 信用分數優良:聯徵分數維持在 600 分以上,無遲繳紀錄。

- 收入證明完美:工作穩定,且有固定的公司薪資轉帳紀錄(薪轉)。

誰「適合」辦理?

對於以下三類族群,銀行大門通常已經關上。這時候,透過民間管道先把複雜、高息的債務一次處理掉,避免信用破產,才是眼前的最優解:

- 領現族/無漂亮財力證明:明明有收入且還款能力足夠,但因為是領現金(如攤商、司機、工地師傅、自由接案者),拿不出銀行制式的扣繳憑單或薪轉報表。

- 卡債族/循環利息受災戶:長期動用信用卡循環利息(利率通常接近15%),或手上有太多筆零碎信貸,月付金已壓得喘不過氣。

- 銀行拒絕戶/負債比過高:因為總負債超過DBR22倍數限制,或是近期聯徵查詢次數過多,直接被銀行系統秒拒的人。

最後的紅線:這3種人,千萬別辦債務整合!

醜話必須說在前頭:債務整合是為了讓有心還款的人「站起來」,而不是讓想逃避的人「躲進去」。 如果你是以下這三種人,請立刻停止申請,因為這只會加速你的人生崩塌:

- 誤以為「整合=不用還錢」:

這是嚴重的誤區。整合只是把債務「搬家」並拉長期限,本金並沒有消失。如果你沒有長期紀律繳款的決心,只想短期解套繼續揮霍,這帖藥對你來說會是毒藥。 - 賭博成癮或投機心態重:

如果你借錢是為了清出額度「再賭一把」或是補期貨保證金,請住手。在賭徒心態未改之前,任何資金進去都是填海,這不是救急,是無底洞。 - 完全無收入或無還款意願:

融資公司不是慈善機構。如果你連吃飯都成問題,或者根本抱著「借了就不還」的僥倖心態,硬借只是給自己惹上詐欺官司,甚至連累家人。這時候你需要的不是借貸,而是法律扶助。

民間債務整合申請需要符合哪些條件?

雖然民間管道門檻不像銀行高不可攀,但也絕不是「人來就借」。畢竟人家開門做生意要賺利息,不是做慈善。不要抱持「有身分證就能拿錢」的天真想法,正規的融資債務整合還是有一套風控邏輯,只是這套邏輯更貼近一般人的生活樣貌。

收入來源是否穩定

不管跟誰借錢,核心問題永遠是「拿什麼還」。在民間審核裡,收入穩定性是絕對指標,但定義比較寬。銀行非要固定日期的薪資轉帳不可,但在民間審核,只要能證明有「錢」進來就好。網拍的貨款紀錄、工地的領現存摺、甚至是勞保明細證明在職,都能被採納。

重點不在公司抬頭響不響亮,而是現金流是否具備「持續性」。只要能證明你有生產力,核准機率就不低。

負債比與現有債務項目

DBR22 是銀行的緊箍咒,但在民間債務整合的世界裡,這個天花板是可以突破的——前提是算得過來。審核人員會攤開你的債務看:如果你欠的是地下錢莊那種吸血型債務,通常需要有擔保品才願意承作。

但如果只是卡債、信貸太亂導致月付金過高,只要整合後的月付金在可負擔範圍內(通常不超過月收 6/7 成),即便總負債超過月薪 22 倍,過件率還是很高,因為對融資公司來說,幫你化繁為簡反而降低了倒帳風險。

信用瑕疵是否影響整合

這大概是最多人的痛點。答案是:可以,但分輕重。偶爾遲繳幾天、信用卡刷爆動用循環,在銀行是大忌,但在民間融資眼中叫「合理瑕疵」,因為如果你信用完美早就去借銀行了。

不過,若已是被銀行強制停卡的呆帳、帳戶凍結的警示戶,或協商毀諾,難度就會三級跳。這時通常需要強力保人或資產擔保(房、車)才有可能。信用瑕疵不會直接判死刑,但會真實反映在你的額度跟利率上。

哪些情況可能遭拒或不建議申辦

有一種情況,良心的從業人員會直接勸退:完全無收入。連養活自己都有困難,借錢只是從一個坑跳進更深的坑。正規公司不會接這種必死案子。另外,涉及司法案件(詐欺、洗錢)在金融圈絕對是黑名單。最後一種是債務總額大到連民間整合的額度都蓋不過去,且無資產可增貸。

這時硬借小錢補大洞只是杯水車薪,直接尋求法律途徑的「債務更生」雖然痛苦,但或許才是唯一能止損的長遠之計。

民間債務整合申請需要準備哪些文件?

準備文件聽起來很像公務員作業,但這卻是保護你的第一道防線。越是正規合法的管道,對文件要求越龜毛,因為這代表雙方權益都有白紙黑字的保障。隨便簽名就能拿錢的,通常後續都有你無法想像的麻煩。

身分基本證明

這是最基本的 KYC。通常需要雙證件:身分證是必須的,第二證件可是健保卡或駕照。這裡有個超級紅線:正規的融資債務整合流程,只會要求提供證件的「影本」或「照片」審核,頂多對保時核對正本。

若有業務要求把身分證正本「寄」給他們,或要把證件押在那,請直接掛斷電話。那百分之百是詐騙或地下錢莊。身分證是用來確認身分,不是肉票。

收入或財務能力證明

為了證明還得起錢,你需要拿出證據。上班族最簡單,近3到6個月薪轉存摺(含封面內頁)加勞保明細是標配。領現金族群別擔心,提供固定存款的存摺影本,證明每月有錢進來;自營商可拿年度所得清單、401報表或攤位租約。

甚至長期持有且繳款正常的信用卡帳單,證明信用行為良好,也是變相財力佐證。總之,任何能證明「有生產力」的文件,都盡量撈出來。

債務資料(利率、金額、期數)

這點很多人因不好意思而想隱瞞,這是在幫倒忙。既然要做整合,對方一定要知道洞有多大。建議先整理清單:哪張卡欠多少?信貸剩幾期?有無欠親友錢?最好附上近期帳單。

這有兩個好處:

- 第一,展現你對財務負責,不是擺爛;

- 第二,幫助規劃師精準計算代償金額。

若隱瞞某筆債務,撥款後錢不夠還,整合做半套,兩邊都在繳錢壓力更大。誠實是最高效的策略。

加分文件(資產、保單、存款)

想談到好利率,這部分就是籌碼。最有力的是不動產(房、地)權狀影本,即便有貸款,只要有殘值,對過件率和額度都是大補丸。其次是汽機車行照,代表有名下動產。很多人忽略的還有「儲蓄險保單」(有保價金的)、定存單或股票庫存。

我有客戶薪水普普,但拿出一份繳多年的儲蓄險,成功讓額度多十幾萬。這些壓箱底的東西別藏,關鍵時刻比口頭保證有用多了。

融資債務整合流程怎麼跑?從申請到撥款全解析

對第一次接觸民間融資的人,恐懼往往來自「未知」。不知道被帶去哪?簽什麼文件?其實現在合法的融資債務整合公司,流程已相當標準化,跟銀行作業沒太大差別,只是速度快很多。了解流程,你才能掌握主導權。

步驟一、諮詢與預審

一切從電話或LINE 開始。你會接觸到規劃師,把狀況(負債、收入、困難)告訴對方。專業規劃師這時應多聽少說,評估你是否符合標準。接著進行「預審」,根據口頭資訊或簡單照片,初步判斷能否承作與額度。

這階段通常不收費。如果一開口還沒做事就收幾千塊諮詢費,可能遇到代辦蟑螂了。好的諮詢應是釐清問題,而非急著收錢。

步驟二、整合方案規劃與利率評估

通過預審後,對方會給正式方案。這時請拿出計算機,別只聽「月付金很低」。你要確認:總共借多少?分幾期?月繳多少?以及最重要的——利率是多少?把月付金乘以期數,算算總共要還多少,評估這方案是否划算。

如果方案出來月付金跟原本差不多,整合就沒意義了。這是一個商業談判,你有權利對方案提出疑問,甚至說「不」。

步驟三、簽約、結清舊債、撥付

達成共識後進入簽約對保,通常需本人到場核對雙證件。簽約時請睜大眼看清違約金和提前清償條款。簽約後最關鍵的一步是代償。融資公司通常會直接把錢匯入你原本的債權銀行,幫你把舊債結清,而不是給一大筆現金讓你花。

這是確保資金真的用於「整合」。剩餘款項才會撥入你的帳戶當週轉金。

步驟四、開始以單一利率、單一期數償還

流程跑完,你的債務生活進入新階段。原本每月跑五個地方繳錢,現在只要記得一個日期、匯到一個帳戶。這聽起來簡單,但對心理壓力的釋放很有感。你要做的是嚴格遵守還款計畫。

民間融資雖審核寬鬆,但對遲繳的催收通常比銀行積極。保持良好紀錄,未來若需再次週轉或轉貸回銀行,這段期間的表現都是信用基石。切記,整合是為了讓你站起來,不是債務變輕了又開始亂花。

民間債務整合利率怎麼算?費用透明嗎?

講到錢傷感情,但不講清楚更傷荷包。民間融資的利率結構跟銀行不太一樣,這也是最多人踩雷的區域。合法的民間債務整合,費用結構應該是透明可查的,任何藏在細節裡的魔鬼,我們都要把它抓出來。

影響利率的三大關鍵

民間利率不是固定價碼,是浮動的。主要看3個重點:

- 擔保品:有房車抵押風險低,利率自然漂亮(房產抵押約年息 7%~14%);純信用借款風險高,利率會往法規上限靠。

- 職業:軍公教或百大企業員工,即便找民間,利率也比自營商好。

- 負債比:坑越大、風險越高,利率越不友善。

了解這些,你就知道為何每個人數字不同,也能試著優化自己的條件。

是否會有額外手續費?

這點要特別注意。銀行通常只收開辦費,但在民間融資領域,名目較多:帳管費、手續費、代辦費等。合法公司會在諮詢時列出這些費用佔總金額比例(通常 5%~10%)。

重點是:所有合法費用都應「撥款時內扣」,絕對不會要求沒拿到錢先匯款。 若有人叫你先匯一萬當疏通費,請立刻停止交易。計算成本時要把手續費算進去(APR)才客觀。

利息能議價嗎?怎麼談?

很多人以為利率對方說了算,其實有談判空間。籌碼來自你的「誠意」與「穩定性」。主動提供更多財力證明,或要求綁約期(如保證一年不提前清償),換取較低利率。

此外,若手上有兩三家報價,適度(要有禮貌)讓對方知道你有其他選擇,也能逼出更好優惠。但別表現得太急迫或走投無路,那只會讓對方覺得你風險高,反而踩死利率。不卑不亢是最好的心理戰術。

融資債務整合的5大好處

既然民間利率比銀行高,為何還是有人走這條路?難道大家數學都不好?其實,融資債務整合提供的價值,往往不在於絕對的低利,而在於「生存空間」。當你被逼到牆角時,這五個好處可能是翻轉局勢的關鍵。

1、用低利率取代高利率

這話聽起來矛盾?其實不然。雖然融資利率比銀行高,但比起你正在背的「信用卡循環利息」(通常 15% 上限)或更可怕的「日息型高利貸」,正規融資利率反而是低的。很多人債務裡混雜了高利貸,那利息會吃人。

透過民間整合,把超高利率債務轉成法規內的融資利率,整體算下來利息支出是大幅下降的。這叫「借低還高」,是理債第一步。

2、債務多筆變一筆

人的腦容量有限,同時面對五個債主、五個繳款日,心理壓力是指數上升,且容易因忘記繳款產生違約金。整合後變成單一窗口,每月固定一天繳款,這不只方便,而是拿回生活控制感。

不再需要每天看日曆擔心明天誰要扣款,這種平靜是很多揹債族最感同身受的優點。

3、減少催收與壓力

若接過銀行催繳電話,甚至資產公司奪命連環 Call,就知道那種折磨。更別提私人債務的激烈手段。透過民間債務整合,由融資公司出面幫你把零碎債務清償,原本債權人拿錢走人,不會再來煩你。

你只需面對這一家正規公司。這種「防火牆」效果,讓你專心工作賺錢還債,而不是整天提心吊膽。

4、改善信用與現金流

這是長遠佈局。當融資公司幫你把卡循一次結清,信用卡帳單會變回全額繳清狀態。雖然現在背了融資債務,但隨著信用卡保持全額繳款、不動用循環,你的銀行信用分數(聯徵)會慢慢回升。

通常養護半年到一年,評分有機會回到正常水準,屆時就有資格向銀行申請低利貸款,把民間債轉回銀行,完成完美的「債務轉貸」。

5、更容易規劃財務未來

當債務變成固定月付金,你終於可以拿起計算機規劃收支。知道每月薪水扣掉這筆,剩多少生活、多少儲蓄。這種「可預測性」是財務自由基礎。不再因突如其來的違約金或利息暴增打亂計畫,才能重新掌握人生主導權。

這不只是解決錢的問題,更是解決生活失控的問題。

民間債務整合風險與常見誤解

不能只顧講好處,如果這東西完美,銀行早倒光了。民間整合當然有風險,市場資訊落差巨大,一不小心就踩雷。要在這裡生存,你得具備分辨真偽的能力。

民間債務整合不代表高利貸

這絕對是最大誤解。法律對借貸利率有上限(約定利率上限 16%)。合法的民間融資公司(如上市租賃公司)嚴格守法。俗稱的高利貸,是指以「日」計息或利息超法規數倍的地下業者。

申請時,只要看合約年利率是否在合法範圍就能分辨。別因它是「民間」就覺得是黑道,也別因急用錢就略過合約數字。

債務整合不是「借更多」

這觀念一定要導正!很多客戶辦完整合,手上有現金、信用卡額度空出來,就忍不住又刷。這叫「債務復胖」,後果比減肥失敗嚴重。債務整合目的是「搬家」,把債務從高利息搬到低利息,而非擴張信用。

若辦整合是為了借更多錢花,這場財務災難只會延後爆發且威力更大。心態守不住,神仙也難救。

流程快不代表不用審核

網路常有廣告寫「身分證來就借」、「保證過件」。誠實告訴你,這通常是陷阱。正規融資公司雖快,但絕對要審核。他們要查法院紀錄、評估還款來源。

若一個地方完全不審核就借錢,你就該反問:「他圖什麼?」通常圖的就是你無法翻身的高額利息。對標榜「無條件」的廣告,請保持高度戒心。

如何挑選合法的民間債務整合公司

既然要辦,就要找對人。市場上代辦、融資公司滿街跑,怎麼挑不踩雷?掌握簡單原則,能過濾 90% 不良業者。就像挑餐廳,要看招牌、菜單、評價。

可查詢、可追蹤的營業登記

合法公司一定有政府核發的營業登記。可上經濟部「商工登記公示資料查詢服務」,輸入名稱看是否真實存在、成立多久。若對方連公司名都支吾,只給 LINE 或手機,約在超商見面,絕對有問題。

實體店面或辦公室是信心來源,跑得了和尚跑不了廟,找有固定據點的絕對比較安全。

所有費用與條款書面化

口說無憑,白紙黑字才是真理。諮詢時業務承諾利率多低,若沒寫在合約或報價單上,通通當作沒聽到。合法業者會提供正式委託書或借貸契約,載明金額、利率、還款方式、違約金及手續費。

沒看清楚並簽名由前,別交付證件或金錢。若拒絕提供合約審閱,或內容模糊,請立刻走人。

絕不要求提供提款卡、帳密

這點用紅筆畫線打星星!這是分辨詐騙最快方法。正常的融資債務整合撥款,是把錢匯到你帳戶,只需「存摺封面影本」確認帳號。絕對不會要提款卡正本、密碼或網銀帳密。

任何要這些東西的人,百分百是拿你帳戶當人頭戶(車手),到時你不只借不到錢,還變成詐欺共犯。這底線千萬不能退讓。

需要資金周轉,或想把債務一次整理清楚?

如果你正在考慮民間貸款或債務整合,鼎鑫融資提供清楚、透明的評估流程,重點放在「解決問題」,而不是增加負擔。

不確定自己適不適合申辦,也可以先聊聊,了解選項再決定。

諮詢鼎鑫,我們也提供多種貸款相關服務:

趕快來聯繫我們吧!讓你的資金快速步上軌道。

聯絡我們

- Facebook:https://www.facebook.com/ding.xin.financin

- Instagram:https://www.instagram.com/dingxinfinancing

- LINE:加入官方 LINE,快速諮詢

民間債務整合常見問題

Q:有信用瑕疵還可以辦嗎?

A: 這是民間整合最大優勢,答案是可以!

舉凡信用卡遲繳、強制停卡(視情節)、負債比過高等信用瑕疵問題,都有討論空間。但若已被法院扣薪或列為警示帳戶,難度高很多,可能需擔保品才能承作。

Q:整合會影響信用評等嗎?

A: 短期因新增融資債務,可能微幅影響。但長遠看,只要用這筆錢把銀行卡循、遲繳清掉,並按時償還,聯徵分數會因「負債結構單純化」及「無遲繳」而回升。這是以退為進的策略。

Q:提前清償可以嗎?會被收違約金?

A: 主要還是得看合約。大多數會有「綁約期」(約 12-20 個月),期間提前清償需付違約金(剩餘本金 3%~5%)。過綁約期通常可隨時結清。簽約前問清楚,並評估未來是否有大筆資金(如年終)想提前還。

債務整合是漫長的路,民間債務整合是工具,不是魔法。用得好度過難關,用不好是負擔。

理財先理債,日子總會好起來。